在科技应用方面,国内有一条非常成熟的路子,就是等更高级的技术开源;

典型的包括操作系统、芯片设计等。

智能驾驶最近也迎来了“开源”时刻:英伟达准备开源一个非常厉害的智驾模型——Alpamyo。

据说使用了这个模型后,一般车企的智驾水平会大幅提升;

内侧的数据已经与特斯拉的FSD“非常接近”。

相当于“智驾平权”了。

甚至有人@马斯克还能不能睡好觉。

为什么说这个事会加速国内智能驾驶的商业化进程呢?

01

当然,英伟达这么做不是搞慈善,肯定是因为有利可图。

这主要是因为,实现智驾需要三部分:

数据和芯片只要有钱就行。

唯一能把车企拉开差距的,是最难的“推理训练”部分。

而英伟达的这个Alpamyo软件,就是帮车企解决推理训练的困难。

车企们接下来要做的,就是把自己积累的行驶数据“投喂”给Alpamyo;

同时购买大量英伟达的芯片来运行这个软件。

这就是英伟达和车企们的双赢逻辑。

对国内的车企来说,这次“智驾平权”意义巨大。

国内厂商虽然不擅长技术端的“从0到1”,但是非常擅长应用端的“从1到100”。

加上国内广阔的市场需求;

这次开源,有可能成为国内智驾一个爆发的起点。

国内智能驾驶可能会从过去的“路线之争”,进入到大规模上量的阶段。

02

当下来看,智能驾驶,有可能是众多AI应用里面,第一个进入大规模商业化的场景。

之所以说智驾板块到了一个爆发的临界点,主要是因为技术上已经可行了。

经过这么多年的竞争,智驾的路线之争,几乎就要见分晓了。

从技术上实现智驾,其实方式有很多;

比如现在国内很多城市,甚至县城,都能看到无人驾驶汽车。

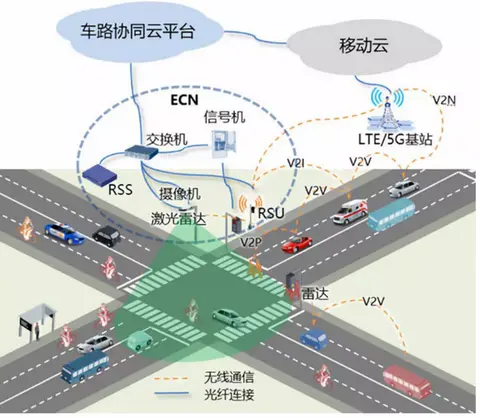

这些多数是通过“车路云一体化”实现的。

也就是同时在车上和路上安装一些设备,负责信号的传递;

比如给信号灯加个设备,可以把信号灯的信息传给汽车。

但是在这个模式下,硬件多、成本高,可能改造一个路口就需要上百万。

而且路网的迭代速度,远低于车的迭代速度。

比如,汽车软件的一次升级,前面需要通过铺设硬件获得的数据就不需要了。

而且,在一个城市开通后,再去开下一个城市,成本并没有明显的边际递减。

所以,更有可能落地是另一条智驾路线:单车智能化。

不需要对道路进行改造,而是通过大量的数据训练,来做驾驶判断。

这条路线上,纯视觉的形式又是目前最先达到成熟的。

成本可能要比其他方案少一个0。

这里并不是说车路云和雷达这些路线不好。

在绝对安全方面,车路云和雷达系统的潜力要比纯视觉更高。

比如,车路云具备“上帝视角”,可以看到车后和墙后发生的情况,以后就没有鬼探头一说了;

而雷达在雨雪大雾天也可能看清。

但是因为纯视觉方案,最先以比较低的成本,做到接近人类驾驶员的水平;

所以,随着智驾技术的突破,之前的路线之争可能要见分晓了。

所以,智驾市场的全面爆发可能才刚刚开始。

03

我们知道,2025年12月,国内首批L3有条件自动驾驶车型准入许可获批。

从2026年1月起,在北京、重庆试点运行。

L3是智驾的一道分水岭。

L3的引入,并不光是智驾技术的突破,而是交通事故责任认定的一次突破。

L2之前都是辅助驾驶,车辆出了事故,责任在驾驶员;

但是从L3开始,再出事故,责任在车。

如此一来,打消了消费者对智驾的顾虑,国内智驾的市场需求会被打开。

我们知道,特斯拉满血版的FSD一直无法在国内落地。

主要是因为,国内的道路数据不允许拿到国外去训练;

而且之前,美国也不允许英伟达把最强的芯片卖给我们。

一旦我国可以采购英伟达H200的卡,国内的算力有了较大的提升之后,特斯拉的FSD有可能会在国内训练数据,并在国内落地。

当然,就跟手机和电动车一样;

让特斯拉的FSD进来,目的是让它做一条“鲶鱼”,和国内的智驾企业竞争,帮助国内智驾企业进步;

从而带动国内智驾产业链的成熟。

消费者买谁家的汽车这个管不了,但是智驾的产业链必须留在国内。

04

智驾的市场确实非常大。

因为智能驾驶直击人的本性——懒惰。

开过车的人都知道,很多场景下没有出事故,并不是因为司机驾驶经验丰富,而是因为犯错了之后运气好。

比如道路和汽车的设计留下了足够的安全冗余。

尤其是新手期上路,基本都处在一个碰运气的阶段。

开过高速的人也有感触,全神贯注地开上5~6个小时,也就能跑400公里左右,一天的精力基本就耗光了。

而一旦有了智能驾驶,哪怕是比较初级的车道保持,或者L2辅助驾驶,出行的体验也会有巨大的提升。

所以,智能驾驶一旦做出来,并且被证明足够安全,一定会有很广阔的市场需求;

几乎是人人都会想要一辆智能汽车。

所以,2026年普遍被认为是“自动驾驶商业化元年”。